https://uz.sputniknews.ru/20221003/diversii-na-severnyx-potokax-ne-pomogli-rynku-spg-28734615.html

Диверсии на "Северных потоках" не помогли рынку СПГ

Диверсии на "Северных потоках" не помогли рынку СПГ

Sputnik Узбекистан

Принято считать, что дефицит трубопроводного газа приведет к дополнительному спросу на рынке СПГ.

2022-10-03T12:36+0500

2022-10-03T12:36+0500

2022-10-05T08:12+0500

колумнисты

северный поток

северный поток - 2

рынок

дефицит

газ

https://cdn1.img.sputniknews.uz/img/07e6/09/1d/28651596_0:160:3073:1888_1920x0_80_0_0_b7d7961ea6b75237fb0d977ee193c090.jpg

В общем случае это действительно так, но фактор времени оказывается ключевым. Ведь газ нужен здесь и сейчас, а новый СПГ можно обеспечить только через пять лет. Но окажется ли действительно нужен через пять лет этот новый СПГ в сверхплановых объемах? Неопределенностей как всегда много, но предлагаем порассуждать на эту тему.Сначала новость. На днях стало известно, что сразу два покупателя — трейдер Vitol и не нуждающаяся в представлении Shell разорвали контракты на покупку СПГ у будущего американского завода по сжижению Driftwood LNG. Событие вновь отодвигает принятие инвестрешения по этому проекту, и, соответственно, полноценное начало строительства.Тут, правда, стоит отметить, что ценовые условия в контрактах были привязаны к ценам спотового рынка СПГ в Европе и Азии, то есть покупатели СПГ по этим договорам не получали преимуществ от относительной дешевизны газа внутри США. Так или иначе Driftwood LNG вновь откладывается в долгий ящик, по другим новым проектам тоже определенности нет. После отмашки на строительство двух заводов в мае и июне (в сумме на 22 миллиона тонн в год) новые инвестрешения и не принимаются, несмотря на то, что ждать заметных объемов нового СПГ откуда-то, за исключением Катара и США, сейчас сложно.Подчеркнем в очередной раз: с одной стороны, отовсюду слышно, что американский СПГ выиграет от текущей ситуации в Европе, но решений по новым заводам не так много. Какого-то сверхоптимизма для СПГ на долгосрочную перспективу на газовом рынке сейчас, скорее, нет. С чем может быть связан этот парадокс?Самый простой ответ мы уже обсуждали несколько ранее: неопределенности будущего российского трубопроводного экспорта в Европу мешают принимать решения по новым заводам СПГ, так как сложно предсказать будущий баланс спроса и предложения. Попросту говоря: вдруг экспорт восстановится, а новый нацеленный на Европу СПГ окажется лишним."Путин сжигает мосты": президент наступил на больную мозоль западных элитНо сейчас ситуация несколько изменилась. После недавних взрывов и утечек как минимум на трех из четырех ниток "Потоков", шансы на восстановление экспорта в Европу становятся еще меньше. Что из этого следует? Сначала отметим, что в настоящем рассуждении мы пока оставляем за скобками сценарий резкого увеличения транзита через Украину. Хотя такой вариант теоретически и технически возможен, но предполагает значительное снижение напряженности между всеми европейскими участниками конфликта, включая Киев.Если же этого не произойдет, то российский газ окажется запертым на пять-десять лет, время строительства новых газопроводов в Китай. Но примерно столько же времени требуется, чтобы построить в США или где-то в мире и новые сопоставимые по мощности заводы СПГ.А значит, хочешь — не хочешь, миру на этот период придется ужаться в потреблении газа, заменяя его всеми возможными суррогатами (вероятно, в первую очередь это окажется уголь, а также сжигание нефтепродуктов уже за пределами транспортного сектора).Итак, представим, что мир вынужденно сократил потребление газа. Проходят пять-десять лет и российский трубопроводный газ выходит на китайский рынок. И если одновременно на глобальную площадку выйдет и тот СПГ, который, по идее, должен был компенсировать российский дефицит, то возникнет новый избыток. Обрушения цен также боятся участники рынка, особенно в условиях, когда под вопросом оказывается и устойчивость низких внутренних цен на газ в США, и себестоимость добычи в других регионах мира за исключением Катара, что напрямую влияет на себестоимость самого СПГ.Фактически основной вопрос в том, сможет и захочет ли мир быстро отыграть назад и резко нарастить объем потребляемого газа после несколько лет вынужденной экономии, чтобы поглотить двойной объем дополнительного предложения. Особенно это актуально для Европы, которая и так в своих планах заявляла о постепенном снижении доли газа.Правда, казалось бы, Китай и другие страны Азии готовы всегда нарастить объемы по хорошей цене. Но тут тоже не все так просто. Если в Европе есть инфраструктура, которая сейчас будет использоваться не полностью, то в АТР она только создается под постепенный рост спроса на газ. Что, в свою очередь, затруднит быстрое наращивание спроса на газ, даже если будет избыточное предложение.И конечно, еще одно немаловажное для Китая обстоятельство — это гарантии поставок. Опять-таки после взрывов на "Северных потоках", считавшихся надежным источником газоснабжения, вероятность того, что при определенных обстоятельствах рассчитывать на СПГ, особенно проходящий по южным маршрутам, будет сложно, только увеличилась.Китай в этом году, как известно, сильно сократил потребление СПГ, за первые семь месяцев года импорт снизился на 20%. Сыграла свою роль высокая цена. Но не исключено, что в условиях роста международной напряженности КНР в принципе не хочет усиливать зависимость от импортируемого сжиженного газа.Любопытно, что месяц назад обсуждалась история: Европа быстро заполнила свои газовые хранилища, в том числе и потому, что китайские компании перепродавали ей часть принадлежащего им СПГ, причем и российского происхождения. Но ничего неожиданного в этом нет. Рынок СПГ глобальный, и в первом приближении важен лишь общий объем предложения. А все перераспределения в любом случае сделает рынок (не китайские, так другие трейдеры), ориентируясь на разницу цен.В любом случае в последние годы тематика конкуренции российского СПГ и трубопроводных поставок в Европу из России уже поднималась. Мол, российский СПГ мешает поставкам газа из России. Но сейчас же похожий вопрос, только "наоборот", уже уместно обсуждать в контексте китайского рынка. Понятно, что новый трубопроводный экспорт в КНР будет защищен долгосрочными контрактами. Вопрос в том, найдется ли место в Китае для нового российского СПГ, если будет много экспорта трубопроводного газа. Тем более что Китай старается географически диверсифицировать источники сырья. Правда, поставки СПГ, к примеру из Катара и России, выглядят надежней американских поставок в сценарии ухудшения отношений между США и КНР.Кто нам противостоит — враг назван по имениПодытожим. Даже при допущении, что российский экспорт в ЕС не восстановится, среднесрочные перспективы рынка СПГ выглядят неоднозначными. Конечно, рынок в любом случае вырастет, но в рамках плановых объемов, а не для компенсации российского газа. В таком прогнозе имеющаяся умеренная активность в сфере строительства новых заводов выглядит логичней. Плюс к тому и КНР может оказаться аккуратна с наращиванием импорта СПГ из недостаточно дружественных стран.В более долгосрочной перспективе будущее газового рынка в целом и рынка СПГ в частности определят успехи с реализацией проектов ВИЭ. Здесь традиционно поступают противоположные сигналы: с одной стороны, неплохие текущие темпы роста сектора, с другой — возможные физические ограничения (связанные с добычей полезных ископаемых) в случае сохранения таких же темпов роста.В заключение напомним, что недавно консалтинговая компания Rystad Energy опубликовала свой долгосрочный прогноз развития рынка СПГ, согласно которому "пик СПГ" (то есть максимальный спрос на этот товар) состоится уже в 2034 году. Объем рынка в пике, правда, запланирован достаточно приличный — свыше 700 миллионов тонн в год (сейчас — около 400 миллионов). Любопытно, что значительная часть этого роста пока вообще не подтверждена конкретными проектами. Как оно будет, посмотрим. Но может получиться и наоборот: на фоне обсуждаемых выше проблем мы увидим более медленный, но длительный рост рынка. То есть устойчивый газовый век, особенно если темпы энергоперехода все же замедлятся.

Sputnik Узбекистан

info@sputniknews-uz.com

+74956456601

MIA „Rossiya Segodnya“

2022

Александр Собко

https://cdn1.img.sputniknews.uz/img/1242/10/12421012_204:0:935:731_100x100_80_0_0_b3a9449768bd38cdc12ca5591df738fb.jpg

Александр Собко

https://cdn1.img.sputniknews.uz/img/1242/10/12421012_204:0:935:731_100x100_80_0_0_b3a9449768bd38cdc12ca5591df738fb.jpg

Новости

ru_UZ

Sputnik Узбекистан

info@sputniknews-uz.com

+74956456601

MIA „Rossiya Segodnya“

Sputnik Узбекистан

info@sputniknews-uz.com

+74956456601

MIA „Rossiya Segodnya“

Александр Собко

https://cdn1.img.sputniknews.uz/img/1242/10/12421012_204:0:935:731_100x100_80_0_0_b3a9449768bd38cdc12ca5591df738fb.jpg

диверсии на северных потоках не помогли рынку спг принято считать что дефицит трубопроводного газа приведет к дополнительному спросу на рынке спг

диверсии на северных потоках не помогли рынку спг принято считать что дефицит трубопроводного газа приведет к дополнительному спросу на рынке спг

Диверсии на "Северных потоках" не помогли рынку СПГ

12:36 03.10.2022 (обновлено: 08:12 05.10.2022) Принято считать, что дефицит трубопроводного газа приведет к дополнительному спросу на рынке СПГ.

В общем случае это действительно так, но фактор времени оказывается ключевым. Ведь газ нужен здесь и сейчас, а новый СПГ можно обеспечить только через пять лет. Но окажется ли действительно нужен через пять лет этот новый СПГ в сверхплановых объемах? Неопределенностей как всегда много, но предлагаем порассуждать на эту тему.

Сначала новость. На днях стало известно, что сразу два покупателя — трейдер Vitol и не нуждающаяся в представлении Shell разорвали контракты на покупку СПГ у будущего американского завода по сжижению Driftwood LNG. Событие вновь отодвигает принятие инвестрешения по этому проекту, и, соответственно, полноценное начало строительства.

Тут, правда, стоит отметить, что ценовые условия в контрактах были привязаны к ценам спотового рынка СПГ в Европе и Азии, то есть покупатели СПГ по этим договорам не получали преимуществ от относительной дешевизны газа внутри США. Так или иначе Driftwood LNG вновь откладывается в долгий ящик, по другим новым проектам тоже определенности нет. После отмашки на строительство двух заводов в мае и июне (в сумме на 22 миллиона тонн в год) новые инвестрешения и не принимаются, несмотря на то, что ждать заметных объемов нового СПГ откуда-то, за исключением Катара и США, сейчас сложно.

Подчеркнем в очередной раз: с одной стороны, отовсюду слышно, что американский СПГ выиграет от текущей ситуации в Европе, но решений по новым заводам не так много. Какого-то сверхоптимизма для СПГ на долгосрочную перспективу на газовом рынке сейчас, скорее, нет. С чем может быть связан этот парадокс?

Самый простой ответ мы уже обсуждали несколько ранее: неопределенности будущего российского трубопроводного экспорта в Европу мешают принимать решения по новым заводам СПГ, так как сложно предсказать будущий баланс спроса и предложения. Попросту говоря: вдруг экспорт восстановится, а новый нацеленный на Европу СПГ окажется лишним.

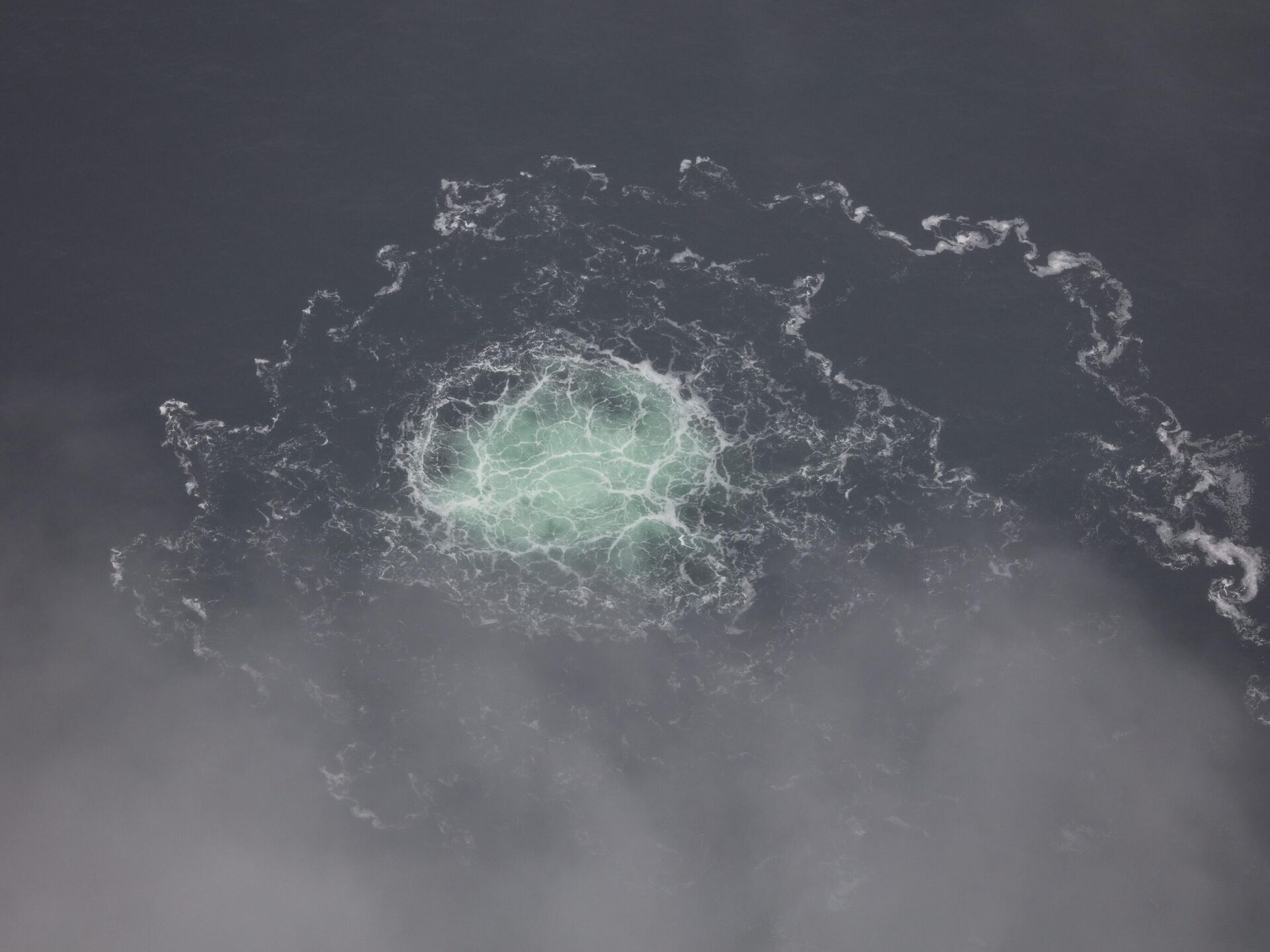

Но сейчас ситуация несколько изменилась. После недавних взрывов и утечек как минимум на трех из четырех ниток "Потоков", шансы на восстановление экспорта в Европу становятся еще меньше. Что из этого следует? Сначала отметим, что в настоящем рассуждении мы пока оставляем за скобками сценарий резкого увеличения транзита через Украину. Хотя такой вариант теоретически и технически возможен, но предполагает значительное снижение напряженности между всеми европейскими участниками конфликта, включая Киев.

Если же этого не произойдет, то российский газ окажется запертым на пять-десять лет, время строительства новых газопроводов в Китай. Но примерно столько же времени требуется, чтобы построить в США или где-то в мире и новые сопоставимые по мощности заводы СПГ.

А значит, хочешь — не хочешь, миру на этот период придется ужаться в потреблении газа, заменяя его всеми возможными суррогатами (вероятно, в первую очередь это окажется уголь, а также сжигание нефтепродуктов уже за пределами транспортного сектора).

Итак, представим, что мир вынужденно сократил потребление газа. Проходят пять-десять лет и российский трубопроводный газ выходит на китайский рынок. И если одновременно на глобальную площадку выйдет и тот СПГ, который, по идее, должен был компенсировать российский дефицит, то возникнет новый избыток. Обрушения цен также боятся участники рынка, особенно в условиях, когда под вопросом оказывается и устойчивость низких внутренних цен на газ в США, и себестоимость добычи в других регионах мира за исключением Катара, что напрямую влияет на себестоимость самого СПГ.

Фактически основной вопрос в том, сможет и захочет ли мир быстро отыграть назад и резко нарастить объем потребляемого газа после несколько лет вынужденной экономии, чтобы поглотить двойной объем дополнительного предложения. Особенно это актуально для Европы, которая и так в своих планах заявляла о постепенном снижении доли газа.

Правда, казалось бы, Китай и другие страны Азии готовы всегда нарастить объемы по хорошей цене. Но тут тоже не все так просто. Если в Европе есть инфраструктура, которая сейчас будет использоваться не полностью, то в АТР она только создается под постепенный рост спроса на газ. Что, в свою очередь, затруднит быстрое наращивание спроса на газ, даже если будет избыточное предложение.

И конечно, еще одно немаловажное для Китая обстоятельство — это гарантии поставок. Опять-таки после взрывов на "Северных потоках", считавшихся надежным источником газоснабжения, вероятность того, что при определенных обстоятельствах рассчитывать на СПГ, особенно проходящий по южным маршрутам, будет сложно, только увеличилась.

Китай в этом году, как известно, сильно сократил потребление СПГ, за первые семь месяцев года импорт снизился на 20%. Сыграла свою роль высокая цена. Но не исключено, что в условиях роста международной напряженности КНР в принципе не хочет усиливать зависимость от импортируемого сжиженного газа.

Любопытно, что месяц назад обсуждалась история: Европа быстро заполнила свои газовые хранилища, в том числе и потому, что китайские компании перепродавали ей часть принадлежащего им СПГ, причем и российского происхождения. Но ничего неожиданного в этом нет. Рынок СПГ глобальный, и в первом приближении важен лишь общий объем предложения. А все перераспределения в любом случае сделает рынок (не китайские, так другие трейдеры), ориентируясь на разницу цен.

В любом случае в последние годы тематика конкуренции российского СПГ и трубопроводных поставок в Европу из России уже поднималась. Мол, российский СПГ мешает поставкам газа из России. Но сейчас же похожий вопрос, только "наоборот", уже уместно обсуждать в контексте китайского рынка. Понятно, что новый трубопроводный экспорт в КНР будет защищен долгосрочными контрактами. Вопрос в том, найдется ли место в Китае для нового российского СПГ, если будет много экспорта трубопроводного газа. Тем более что Китай старается географически диверсифицировать источники сырья. Правда, поставки СПГ, к примеру из Катара и России, выглядят надежней американских поставок в сценарии ухудшения отношений между США и КНР.

Подытожим. Даже при допущении, что российский экспорт в ЕС не восстановится, среднесрочные перспективы рынка СПГ выглядят неоднозначными. Конечно, рынок в любом случае вырастет, но в рамках плановых объемов, а не для компенсации российского газа. В таком прогнозе имеющаяся умеренная активность в сфере строительства новых заводов выглядит логичней. Плюс к тому и КНР может оказаться аккуратна с наращиванием импорта СПГ из недостаточно дружественных стран.

В более долгосрочной перспективе будущее газового рынка в целом и рынка СПГ в частности определят успехи с реализацией проектов ВИЭ. Здесь традиционно поступают противоположные сигналы: с одной стороны, неплохие текущие темпы роста сектора, с другой — возможные физические ограничения (связанные с добычей полезных ископаемых) в случае сохранения таких же темпов роста.

В заключение напомним, что недавно консалтинговая компания Rystad Energy опубликовала свой долгосрочный прогноз развития рынка СПГ, согласно которому "пик СПГ" (то есть максимальный спрос на этот товар) состоится уже в 2034 году. Объем рынка в пике, правда, запланирован достаточно приличный — свыше 700 миллионов тонн в год (сейчас — около 400 миллионов). Любопытно, что значительная часть этого роста пока вообще не подтверждена конкретными проектами. Как оно будет, посмотрим. Но может получиться и наоборот: на фоне обсуждаемых выше проблем мы увидим более медленный, но длительный рост рынка. То есть устойчивый газовый век, особенно если темпы энергоперехода все же замедлятся.

{kind=link}

{kind=link}

{kind=link}